Sospendere la rata del mutuo? Fra una settimana sarà un'opportunità in più per tutte le famiglie italiane in momentanea difficoltà nel far fronte ai versamenti per il finanziamento sulla prima casa. Lunedì 1 febbraio prenderà infatti il via ufficialmente il «Piano famiglie», l'accordo tra l'Associazione bancaria italiana (Abi) e le associazioni dei consumatori in virtù del quale sarà possibile chiedere la sospensione del mutuo per un periodo massimo di 12 mesi (e fino al 31 gennaio 2011) in caso di eventi gravi – quali la perdita del lavoro, l'ingresso in cassa integrazione, la morte o l'invalidità permanente di un sottoscrittore – che si sono verificati (o si verificheranno) nel corso del biennio 2009-2010.

Per ora hanno aderito solo le piccole banche

Al momento le banche che hanno aderito ufficialmente all'operazione sono poco più di una trentina (la maggior parte di piccole dimensioni) per una copertura complessiva del paese, in termini di sportelli, pari all'11 per cento. È tuttavia ragionevole pensare che i grandi gruppi (le cui procedure decisionali sono giocoforza più macchinose) si muoveranno in quest'ultima settimana per garantire il proprio sostegno all'iniziativa.

Sarà importante, a questo proposito, analizzare le condizioni offerte dagli istituti di credito. L'accordo di base prevede infatti una serie di limitazioni (sospensione fino a 12 mesi, limite massimo all'importo del mutuo pari a 150mila euro, reddito non superiore a 40mila euro, finanziamento per l'abitazione principale, accesso a chi è in ritardo con le rate fino a 180 giorni) che le banche potranno anche variare in senso favorevole al cliente.

Sospensione del capitale o dell'intera rata?

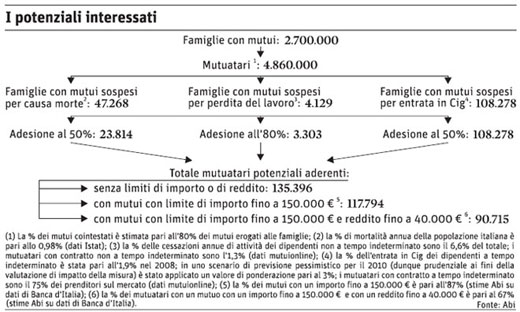

È inoltre compito delle stesse banche stabilire se lo stop riguarderà la sola quota capitale da versare nei prossimi 12 mesi o l'intera rata (capitale+interessi), un elemento che i mutuatari in difficoltà dovranno tenere in grande considerazione quando si tratterà di scegliere se aderire o meno al Piano famiglie. La sospensione della rata non è infatti necessariamente un'operazione conveniente a priori per tutti coloro che rientrano nei parametri dell'accordo (circa 90mila, secondo le stime Abi), anche perché non è a costo zero. È vero, nel presentare la richiesta di adesione non si dovrà versare niente, ma durante il periodo di sospensione continueranno a maturare gli interessi: pochi presumibilmente per chi ha un prestito a tasso variabile o per chi è nella parte conclusiva del piano di ammortamento, molti di più per chi ha un tasso fisso o ha acceso il mutuo di recente.

Nel caso di sospensione parziale del mutuo (la cui durata aumenterà automaticamente di un periodo pari allo stop accordato), il cliente dovrà comunque continuare a versare gli interessi, anche durante la moratoria. Nell'ipotesi di blocco integrale dei pagamenti, invece, la rata sarà pari a zero nei prossimi 12 mesi e gli interessi dovranno essere restituiti al termine della sospensione con modalità da contrattare tra l'istituto di credito e il mutuatario.

È auspicabile che le banche, una volta ricevute le richieste di chi è in difficoltà, valutino caso per caso e con la massima flessibilità il piano di rientro. Chi è in grado di pagare comunque una parte della rata (magari la quota interessi) dovrebbe evitare la sospensione integrale se non si vuole trovare di fronte a maggiori difficoltà una volta terminato il periodo di stop concordato. Per chi invece ha un mutuo di durata particolarmente lunga (30 anni, come nell'esempio a fianco) e stipulato da poco, la sospensione della sola quota capitale potrebbe rivelarsi insufficiente, visto che gli interessi da versare nei primi anni di ammortamento sono relativamente elevati.

Conviene o no chiedere la moratoria?

In generale, visto il livello attuale dei tassi e il presumibile andamento nei prossimi mesi, chi ha un variabile ha minor interesse alla sospensione rispetto a chi ha un fisso, proprio perché in questo momento le rate sono ridotte ai minimi storici. Ma la variabile decisiva sarà comunque l'effettiva possibilità di continuare a onorare i pagamenti: chi ci riesce, nonostante Cig o perdita del lavoro, non ha alcuna convenienza ad aderire al Piano famiglie. Ecco alcune simulazioni e l'elenco dei documenti necessari per chiedere la sospensione.